Question :

Je suis syndic non professionnel, j’ai perçu aux titres des honoraires de mutation (rédaction d’un état daté) un chèque de 150,00 € de la part du notaire. Faut-il que je l’enregistre dans la comptabilité du syndicat des copropriétaires, ou puis-je directement l’encaisser sur mon compte bancaire personnel ? Dans l’éventualité où ces honoraires doivent figurer dans la comptabilité du syndicat des copropriétaires, comment s’effectue l’enregistrement ?

Réponse :

Avez-vous présenté un contrat de syndic dans lequel figure une rémunération pour les états datés ?

En effet, rappelons que tout syndic (qu’ils soient professionnels, non professionnels, bénévoles) doit être détenteur d’un contrat de syndic type, défini par le décret du 26 mars 2015 modifiant l’article 18 -1 A de la loi 10 juillet 1965.

Celui-ci est signé entre le syndicat des copropriétaires et le syndic, il doit obligatoirement être joint à la convocation d’assemblée générale, pour y être voté. Ce dernier mentionne dans son article 9-2 les frais et honoraires liés aux mutations imputables au seul copropriétaire concerné (art.10 de la loi du 10 juillet 1965).

Par ailleurs l’article 11 du décret du 17 mars 1967 prévoit que soit notifié au plus tard en même temps que l’ordre du jour, « L’état détaillé des sommes perçues par le syndic au titre de sa rémunération. » Cet état n’est pas à confondre avec le relevé général des dépenses, c’est un document extracomptable que le syndic doit fournir. Ces frais sont par ailleurs visibles dans un grand livre que le conseil syndical peut se procurer auprès du syndic.

Dans l’hypothèse où ce contrat ait été validé en assemblée générale, ce mécanisme répond à un système hybride, d’une part il s’agit d’une charge du syndicat des copropriétaires puisqu’elle découle du contrat de syndic et d’autre part il s’agit d’une charge privative à la charge du copropriétaire vendeur.

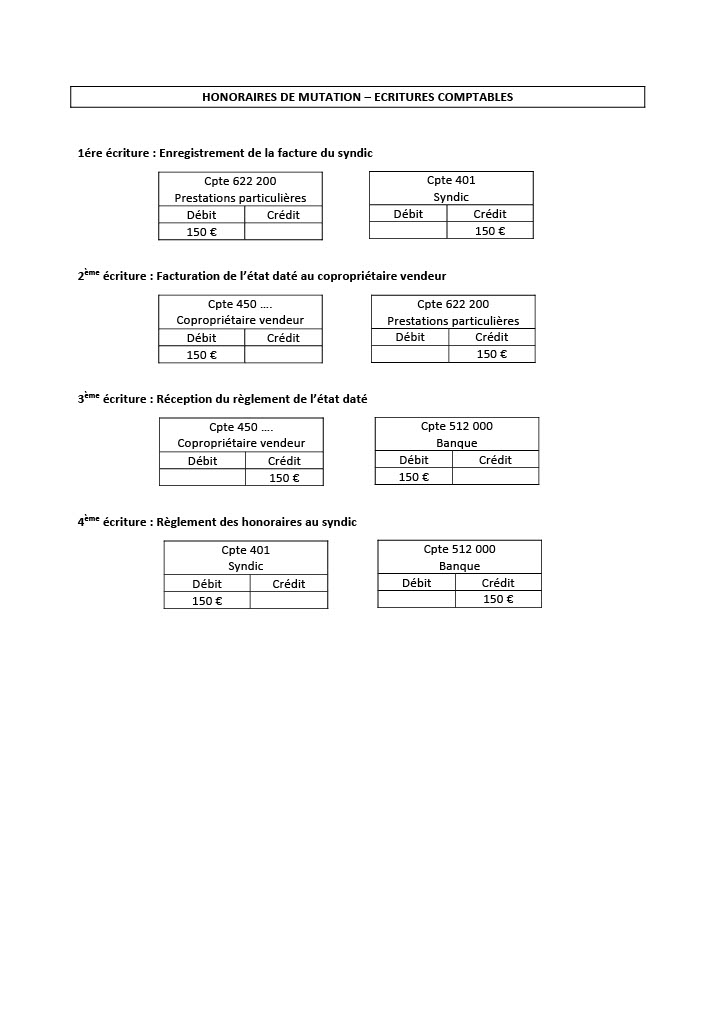

Vous ne pouvez donc pas encaisser directement ce chèque sur votre compte bancaire personnel. La comptabilité doit retranscrire cette réalité juridique et faire apparaître dans la comptabilité du syndicat des copropriétaires ces honoraires de la façon suivante: